| Univers | Description | Réductions |

|---|---|---|

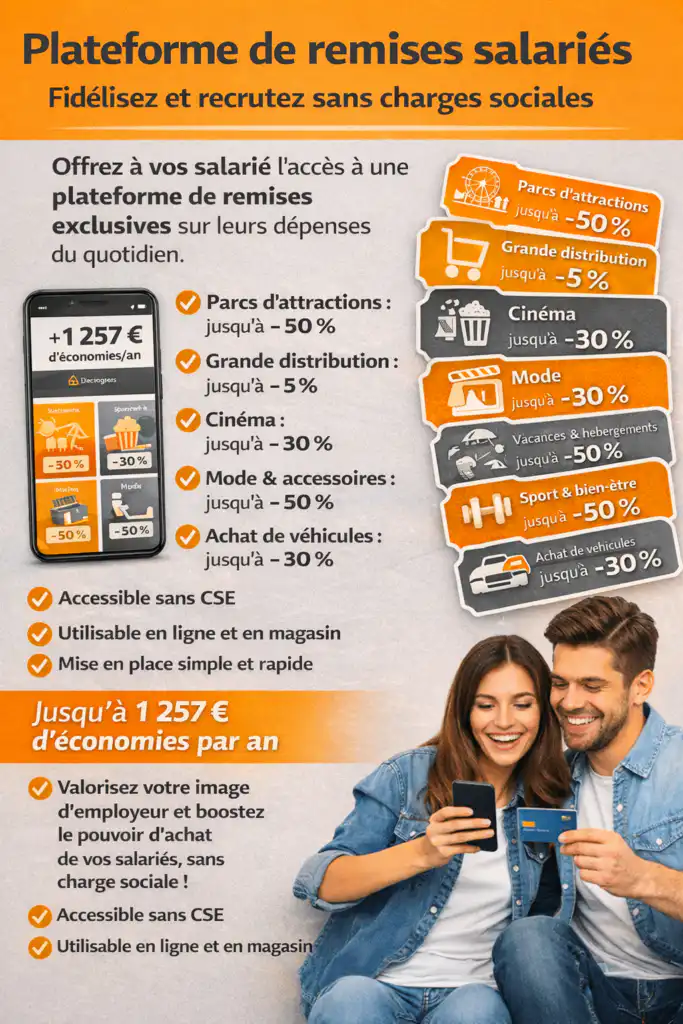

| Alimentation grande distribution | Super et hypermarchés et drive. | jusqu'à -5% |

| Parcs d’attractions | Plus de 60 parcs référencés. | jusqu'à -50% |

| Cinéma | Billetterie nationale à prix réduit. | jusqu'à -30% |

| Spectacles & concerts | Tarifs négociés sur une large sélection. | jusqu'à -50% |

| Vacances & hébergements | Séjours, locations, hôtels, clubs de vacances. | jusqu'à -50% |

| Restauration & livraison | Remises sur les restaurants et la livraison de repas. | |

| Sport & bien-être | Fitness, spas, soins bien-être. | jusqu'à -50% |

| Mode & accessoires | Vêtements, chaussures, enseignes nationales. | jusqu'à -50% |

| Bijoux & horlogerie | Réductions sélectionnées. | jusqu'à -20% |

| Beauté & parfumerie | Cosmétiques, parfumeries, instituts. | jusqu'à -30% |

| Maison & bricolage | Décoration, jardin, bricolage. | jusqu'à -7% |

| Énergie | Offres négociées gaz / électricité. | jusqu'à -20% |

| Téléphonie & Internet | Réductions sur les opérateurs et les box. | jusqu'à -50% |

| Abonnements numériques | Netflix, Spotify, plateformes digitales. | jusqu'à -5% |

| Achat de véhicules | Jusqu’à 30% de remise. | jusqu'à -30% |

| Assurances | Tarifs négociés auto / habitation. | jusqu'à -30% |

| Enfance & puériculture | Équipement, jouets, vêtements. | jusqu'à -50% |

| Animaux | Alimentation & accessoires. | jusqu'à -50% |

| Culture & librairie | Livres, presse, magazines. | jusqu'à -85% |

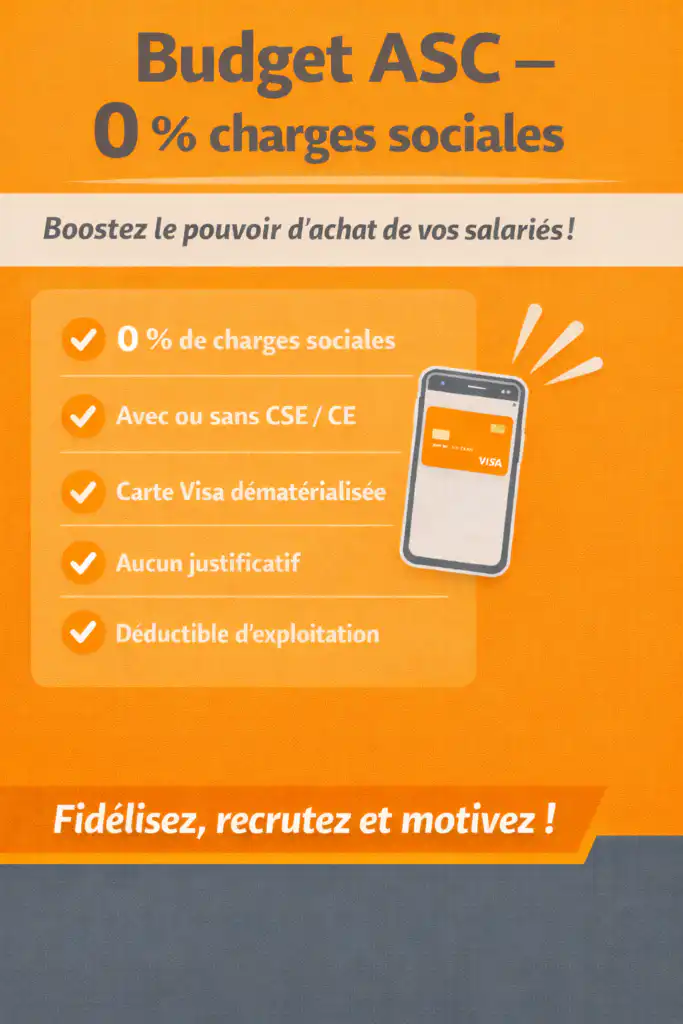

Le budget des ASC (Activités Sociales et Culturelles) ou des OC (Œuvres Sociales) pour les CSE /CE ou (cagnotte activité sociale et Culturel) sans CSE /CE n’est soumis à aucun plafond légal et reste exonéré de cotisations sociales, à condition que le versement soit effectué au CSE ou sur un compte distinct de celui du salarié, afin de ne pas être considéré comme un salaire.

En revanche, ce budget ne doit pas être disproportionné par rapport à la rémunération des salariés.

Il est recommandé de ne pas dépasser l’équivalent d’un mois de salaire par salarié, afin de conserver le caractère

social et non salarial des avantages.

|

Avec la carte CB dématérialisée, utilisée uniquement sur les postes de dépenses autorisés par l’URSSAF, aucun risque ni complication de gestion. |

Aucun prélèvement de cotisations sociales si les conditions URSSAF sont respectées.

Si l’entreprise verse directement des aides sans respecter ces critères, elles seront soumises aux cotisations sociales, car elles seront considérées comme un complément de salaire.

Conclusion :

Une entreprise sans CSE peut offrir des avantages sociaux à ses salariés et bénéficier d’exonérations si elle respecte les conditions fixées par l’URSSAF.